Экспертиза по спорам о субсидиарной ответственности в делах о несостоятельности (банкротстве)

Сергей Королев, Дмитрий Шевченко

С 2017 года законодательство о несостоятельности (банкротстве) было расширено в части привлечения бывших органов управления к субсидиарной ответственности за счет принятия Федерального закона от 29.07.2017 № 266-ФЗ «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)» и Кодекс Российской Федерации об административных правонарушениях».

Отдельные вопросы правоприменения были разъяснены Пленумом Верховного суда Российской Федерации в Постановлении от 21.12.2017 №53 «О некоторых вопросах, связанных с привлечением контролирующих должника лиц к ответственности при банкротстве», а также в «Обзоре судебной практики разрешения споров, связанных с установлением в процедурах банкротства требований контролирующих должника и аффилированных с ним лиц», утвержденном Президиумом Верховного Суда РФ 29.01.2020.

В связи с существенным изменением практики рассмотрения данной категории споров, в последние годы возросло количество обращений лиц, участвующих в делах о несостоятельности (банкротстве), с заявлениями о привлечении контролирующих должников лиц к субсидиарной ответственности. Помимо указанного, в связи с изменением бремени доказывания в данной категории споров, возросло и количество судебных актов о возложении субсидиарной ответственности на бывших руководителей, учредителей, иных выгодоприобретателей, вплоть до сотрудников предприятий-банкротов, наследников и членов семей граждан-банкротов.

В настоящее время процесс доказывания оснований привлечения к субсидиарной ответственности был упрощен законодателем для истцов посредством введения соответствующих опровержимых презумпций, при подтверждении условий которых предполагается наличие вины ответчика в доведении должника до банкротства, и на ответчика перекладывается бремя доказывания отсутствия оснований для удовлетворения иска.

Особое значение при рассмотрении споров о привлечении к субсидиарной ответственности отводится поведению контролирующих должника лиц в преддверии возбуждения дела о несостоятельности (банкротстве), их действиям в рамках хозяйственной деятельности предприятий, а также добросовестности и разумности при осуществлении контроля над должником.

Причем многие вопросы при установлении вины бывших органов управления, несмотря на очевидную важность разрешения специалистами в области экономики и финансов, а возможно маркетинга и психологии коммерции, оцениваются и разрешаются субъективно людьми, которые таковыми не являются (представители сторон, суд). Стоит ли при этом напоминать, что обязательность даже диплома о высшем юридическом образовании для участников дела о банкротстве не является необходимым?

Вместе с тем, такие споры являются самыми сложными в рамках дела о несостоятельности (банкротстве), поскольку основываются на большом объеме данных, полученных в ходе производства по делу о банкротстве. Фактически, суд стоит перед необходимостью проанализировать всю деятельность предприятия (финансово-хозяйственную, техническую) и контролирующих его лиц, учесть споры, разрешенные как в деле о банкротстве (о включении в реестр требований, о признании сделок должника недействительными, взыскании убытков), так и за его рамками, а также итоги реализации имущества (оценку, инвентаризацию, продажу) и принять законный и обоснованный судебный акт.

Принятый по спору о привлечении к субсидиарной ответственности судебный акт является одним из ключевых в деле о банкротстве, поскольку влияет на размер удовлетворения требований кредиторов, ответственность бенефициаров предприятия-банкрота.

Особенностью доказывания в рамках судебного разбирательства является установление фактов и сведений об оказании контролирующими лицами влияния на экономическое положение должника. Действующее законодательство, позволяет привлекать к субсидиарной ответственности не только лиц, имеющих формально-юридический контроль над бизнесом, но и теневых собственников, руководителей, бенефициаров бизнеса, обладавших контролем над должником.

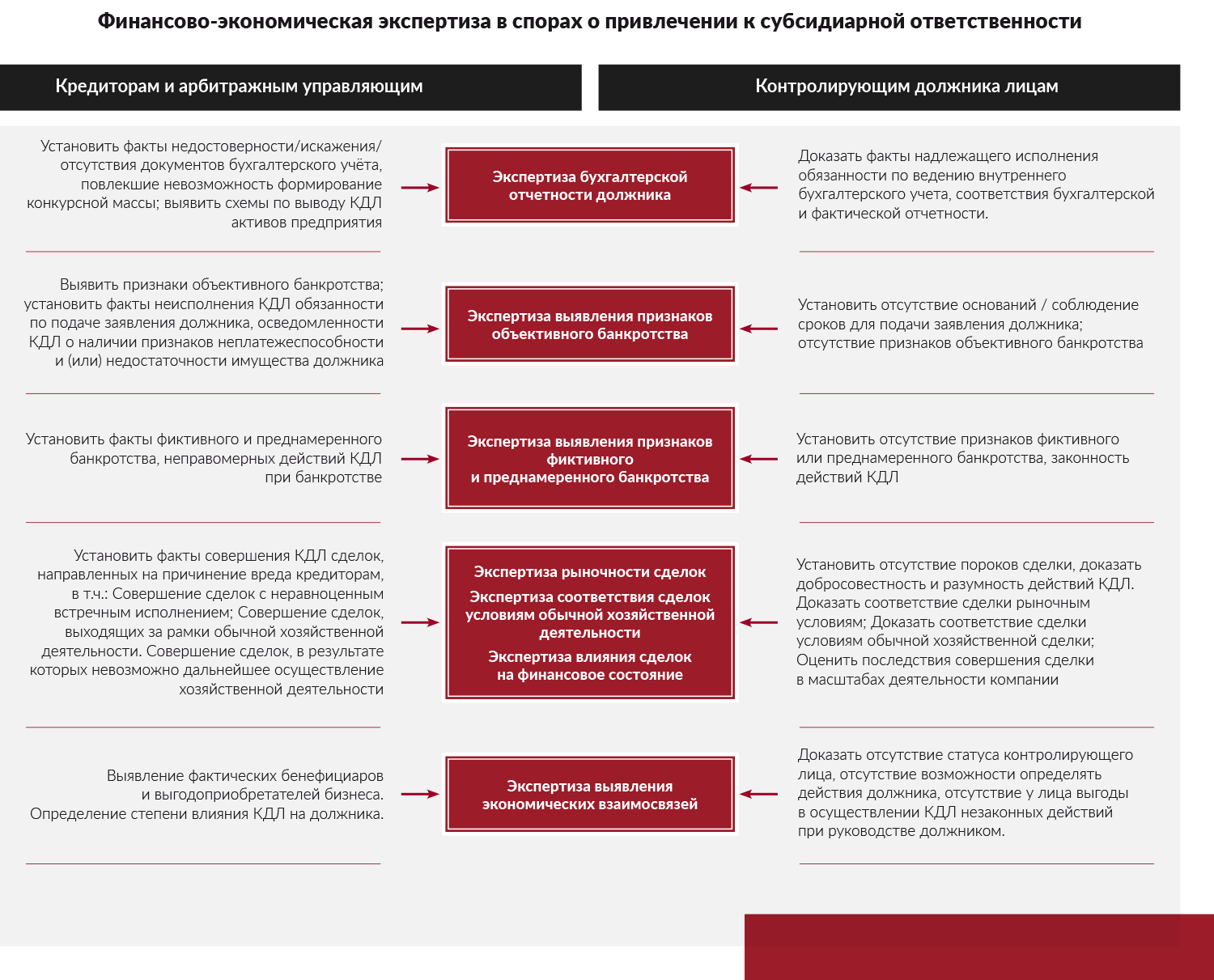

Результат рассмотрения любого спора напрямую зависит от процессуальной активности стороны и представленных доказательств. Особое значение среди доказательств отводится финансово-экономическим экспертизам и заключениям специалистов. Такие доказательства, без сомнения, могут предопределить результат рассмотрения спора. Так, по делам могут быть проведены следующие экспертизы, а при отказе в назначении судом экспертизы, такие заключения могут быть подготовлены специалистами по заказу сторон по делу и представлены в суд: бухгалтерской отчетности должника; определения даты объективного банкротства; влияния выбытия актива на экономическое состояние должника; сделок должника на предмет их равноценности, отнесения к обычной хозяйственной деятельности, наступления негативных последствий применительно к банкротству; преднамеренности и фиктивности банкротства; движения финансовых (денежных) потоков, в том числе для определения взаимосвязей и выявления выгодоприобретателей.

1. Экспертиза бухгалтерской отчетности позволяют стороне заявителя установить факты недостоверности/искажения/отсутствия документов бухгалтерского учёта, повлекшие невозможность формирование конкурсной массы в целях соразмерного удовлетворения требований кредиторов, в том числе выявить схемы по выводу контролирующими должника лицами активов предприятия.

Напротив, благодаря проведению экспертизы бухгалтерской отчетности контролирующему должника лицу становится легче опровергнуть доводы заявителя и представить доказательства надлежащего исполнения обязанности по ведению внутреннего бухгалтерского учета, соответствию бухгалтерской и фактической отчетности.

Как правило, перед экспертом ставится задача установить соответствие/несоответствие данных бухгалтерской и налоговой отчетности, данных инвентаризации, аудиторских заключений и иных документов хозяйственного учета на определенную дату/период времени.

Экспертиза отчетности должника имеет значение и для выявления признаков вывода активов предприятия в предбанкротный период. Так, перед экспертом могут быть поставлены задачи: определить кризисные факторы, повлиявшие на финансовое состояние должника, в том числе установить, в результате какой сделки (или группы сделок) произошла утрата финансового благополучия должника, а также соответствие данных сделок рыночным условиям, стандартам практики, обычной хозяйственной деятельности и т.д.

2. Поскольку законодательством о банкротстве предусмотрен специальный состав за несвоевременную подачу заявления должника, момент возникновения у контролирующих должника лиц обязанности по подаче заявления должника, равно как и размер их ответственности при нарушении данной обязанности, напрямую связан с установлением момента объективного банкротства, неплатежеспособностью и (или) недостаточностью имущества. В связи с этим, в спорах о привлечении к субсидиарной ответственности особое значение придается экспертизе выявления признаков объективного банкротства.

При проведении подобного исследования, перед экспертом ставится задача определить момент (дату или период), либо провести проверку по состоянию на определенную дату признаков наличия объективного банкротства – недостаточности и (или) неплатежеспособности должника.

Исследование способствует установлению фактов неисполнения контролирующими должника лицами обязанности по подаче заявления должника, их осведомленности о наличии признаков неплатежеспособности и (или) недостаточности имущества должника, обязательств для целей определения размера ответственности контролирующего лица. Анализ обязательств должника, возникших после указанной даты позволяет не только с достоверностью определить размер ответственности каждого из ответчиков, но и обязательства, по которым ответчики несут ответственность солидарно или раздельно.

В свою очередь данный вид исследования позволяет контролирующим должника лицам установить отсутствие оснований для обращения в суд и (или) соблюдение сроков подачи заявления должника, отсутствие признаков объективного банкротства, добиться снижения или вовсе избежать привлечения к субсидиарной ответственности.

Как известно, контролирующее должника лицо может быть освобождено от субсидиарной ответственности на период, пока лицо добросовестно рассчитывало на преодоление кризисных факторов, выполняя экономически обоснованный план спасения предприятия. В рамках исследования экспертом может быть подтверждена или опровергнута экономическая целесообразность данного плана, а также дана оценка финансовым показателями предприятия в случае его реализации.

3. Проведение анализа признаков преднамеренного и фиктивного банкротства должника является обязанностью арбитражного управляющего, однако такое заключение может быть составлено в нарушение установленных требований, содержать заведомо неполные или недостоверные сведения, либо не составляться вовсе. В свою очередь лица, участвующие в деле о банкротстве вправе на любой стадии дела о банкротстве реализовать свое право на проведение экспертизы признаков фиктивного и преднамеренного банкротства должника.

Полученное заключение будет иметь определяющее значение при установлении фактов фиктивного и преднамеренного банкротства, неправомерных действий контролирующих должника лиц при банкротстве, поэтому каждая из сторон имеет непосредственный интерес в проведении качественного исследования, которое может быть положено в основу стратегии нападения или защиты.

4. Основной массив действий, вменяемых контролирующих должника лицам в рамках привлечения к субсидиарной ответственности составляют сделки, совершенные должником в предбанкротный период. В связи с этим, особую значимость приобретает экспертиза сделок должника на предмет: влияния выбытия актива в результате сделки на экономическое состояние должника; равноценности встречного исполнения по сделке; отнесения к обычной хозяйственной деятельности; наличия/отсутствия негативных последствий применительно к банкротству должника .

Для определения влияния выбытия в результате сделки актива на экономическое состояние должника перед экспертом могут быть поставлены следующие вопросы:

- какое влияние оказала сделка на финансовое состояние должника;

- возможно ли было дальнейшее осуществление должником хозяйственной деятельности после совершения сделки;

- повлекло ли совершение сделки наступление признаков объективного банкротства и т.д.

Как правило, при проведении экспертизы рыночности сделки, перед экспертом ставится вопрос о соответствии всех или части условий сделки рыночным. Например, соответствовала ли цена сделки рыночным условиям на дату совершения сделки; является ли полученное должником по сделке равноценным исполнением и т.д.

Для определения критерия соответствия сделки обычной хозяйственной сделки, перед экспертом могут быть поставлены следующие вопросы: являлась ли сделка экономически целесообразной для предприятия; какие экономические последствия наступили для должника в результате совершения сделки; выходит ли сделка за рамки обычной хозяйственной деятельности; какое влияние оказали сделки, совершенные должником в трехлетний период до даты возникновения объективного банкротства, на финансово-экономическое состояние должника.

Контролирующему должника лицу такое исследование позволяет доказать добросовестность и разумность своих действий, доказать отсутствие пороков сделки, в том числе доказать соответствие сделки рыночным условиям, соответствие сделки условиям обычной хозяйственной сделки, оценить последствия совершения сделки в масштабах деятельности компании (напр., на предмет существенности вреда) и т.д.

5. Экспертиза экономических взаимосвязей является эффективным способом выявления фактических бенефициаров и выгодоприобретателей бизнеса для целей привлечения их к субсидиарной ответственности. Формулировка вопросов и задач перед экспертом может быть различной, например:

- определить направление финансовых потоков (поступление и выбытие) по расчетным счетам предприятия должника;

- определить сделки, носящие транзитный характер поступлений на счет должника;

- определить комплекс хозяйственных операций, осуществляемых между компаниями, в целях выявления экономического эффекта от данных операций на стороне должника, контрагента, участника группы и т.д.

- определить роль каждой из компаний, входящих в экономическую группу, и роль должника в ней (центр убытка, прибыли и т.д.);

- посредством анализа совершенных сделок определить степень влияния (контроля) лица на должника.

В свою очередь, посредством проведения аналогичного исследования сторона защиты может доказать отсутствие у ответчика статуса контролирующего лица, отсутствие возможности определять действия должника, отсутствие у лица выгоды в осуществлении контролирующим должника лицом незаконных действий при руководстве должником, отсутствие у лица осведомленности о наличии у должника признаков неплатежеспособности и (или) недостаточности имущества.

Таким образом, значение финансово-экономической экспертизы в спорах о привлечении контролирующих должника лиц к субсидиарной ответственности по обязательствам несостоятельных должников невозможно переоценить. При этом именно активная процессуальная позиция стороны, представляющей суду надлежащие доказательства в обоснование своей позиции, является залогом успеха в разрешении спора.